Zakon o porezu na dohodak (NN 115/16, 106/18, 121/19, 32/20, 138/20) propisuje obvezu poslodavcima da, uz ispunjavanje propisanih uvjeta, izvrše godišnji obračun poreza na dohodak i prireza porez na dohodak od nesamostalnog rada tijekom mjeseca prosinca a najkasnije do kraja 31. prosinca tekuće godine.

Uvjeti za sastavljanje godišnjeg obračuna poreza na dohodak:

Poslodavac može sastaviti godišnji obračun poreza za radnike ako su kumulativno ispunjeni slijedeći uvjeti:

-

- koji su kod njega ostvarivali plaću u cijelom poreznom razdoblju odnosno koji su kod njega bili u radnom odnosu tijekom cijele godine (od 01. siječnja do 31. prosinca tekuće godine),

- za radnike koji nisu mijenjali prebivalište ili uobičajeno boravište između općina i gradova koji su propisali obvezu plaćanja prireza.

Svrha sastavljanja godišnjeg obračuna poreza na dohodak

Članak 47. Zakona, propisuje obvezu sastavljanja ovog obračuna u slijedećim slučajevima:

-

- Ako se tijekom godine dohodak od nesamostalnog rada nije redovito mjesečno isplaćivan pa nije iskorišten osobni odbitak ili je po toj osnovi porezno opterećenje u pojedinim mjesecima bilo različito,

- ako je radnik tijekom poreznog razdoblja koristio pravo na rodiljni, roditeljski, posvojiteljski dopust, bolovanje iznad 42 dana ili drugi dopust za koji se prema posebnim propisima ostvaruje pravo na naknadu plaće na teret sredstava obveznih osiguranja, osim ako je to pravo koristila svih 12 mjeseci poreznog razdoblja,

- u svim ostalim slučajevima kada je porezno opterećenje u poreznom razdoblju bilo različito pa se u godišnjem obračunu, zbog izravnanja porezne osnovice odnosno zbog ravnomjernog godišnjeg oporezivanja, utvrđuje razlika poreza na dohodak.

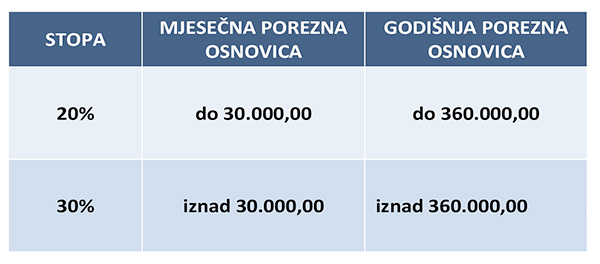

Mjesečne i godišnje porezne stope i porezne osnovice u 2021.

Gradovi/općine koji su mijenjali stopu prireza u toku godine